'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务三 一般纳税人增值税应纳税额核算与申报

任务描述

丰森木业一家从事地板、木制品等多元化经营的增值税一般纳税人,近期在核算增值税应纳税额时,遇到了难题。由于产品种类繁多,涉及的税率和优惠政策复杂,如何准确核算增值税应纳税额,精准完成增值税附加税费申报,如城建税、教育费附加等,避免税务风险,成为亟待解决的问题。同时,智能申报系统的引入,理解申报表中数据之间逻辑准确性与合规性,也是企业面临的挑战。接下来,我们将从以下几个方面进行探讨,以更好的解决准确申报应纳税额难题。

1.一般纳税人增值税申报表各表数据之间有哪些勾稽关系?

2.一般纳税人增值税纳税申报流程是怎样的?

3.增值税附加税费包括哪些具体项目?

在增值税一般纳税人应纳税额核算与申报过程中,准确掌握各表数据的勾稽关系和申报流程至关重要。接下来,我们将探讨如何准确核算增值税应纳税额,并通过智能申报系统实现高效、合规的申报。

任务准备

增值税应纳税额计算

增值税之所以能流行,是因为它能够避免传统消费税的重复征税问题,也就是说,它只对商品和服务的增值部分进行征税,这样一来,既保证了税收的公平性,又避免了对经济活动的过度负担。而且特别是“销项税额抵扣进项税额”的设计,不仅简化了税收计算,还鼓励了企业间的交易,促进了经济的循环流动。是不是“销项税额抵扣进项税额”后的税额就是我们要交的税额,这么简单吗?

增值税一般纳税人发生应税销售行为的应纳税额,除适用简易计税方法外的,等于当期销项税额抵扣当期进项税额后的余额。

一般计税方法的应纳税额

一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:

\(\text{应纳税额} = \text{当期销项税额} - \text{当期进项税额}\)

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

一般计税方法的销售额不包括销项税额,纳税人采用销售额和销项税额合并定价方法的,按照下列公式计算销售额:

\(\text{销售额} = \frac{\text{含税销售额}}{(1 + \text{税率})}\)

简易计税方法的应纳税额

纳税人发生应税销售行为适用简易计税方法的,应该按照销售额和征收率计算增值税税额,并且不得抵扣进项税额。其计算公式为:

\(\text{应纳税额} = \text{销售额} \times \text{征收率}\)

简易计税方法的销售额不包括其应纳税额,纳税人采用销售额和应纳税额合并定价方法的,按照下列公式计算销售额:

\(\text{销售额} = \frac{\text{含税销售额}}{(1 + \text{征收率})}\)

增值税账务处理

月末转出多交增值税和未交增值税的账务处理

月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。

1.当月应交未交的增值税

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税2.当月多交的增值税

借:应交税费——未交增值税

贷:应交税费——应交增值税(转出多交增值税)交纳增值税的账务处理

1.交纳当月应交增值税的账务处理。

借:应交税费——应交增值税(已交税金)

贷:银行存款2.交纳以前期间未交增值税的账务处理

借:应交税费——未交增值税

贷:银行存款3.预缴增值税的账务处理

借:应交税费——预交增值税

贷:银行存款月末转出

借:应交税费——未交增值税

贷:应交税费——预交增值税房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。

4.减免增值税的账务处理。

借:应交税费——应交增值税(减免税款)

贷:其他收益等生产、生活性服务业纳税人取得资产或接受劳务时,应当按照《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理;实际缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。

城市维护建设税及教育费附加应纳税额计算

城市维护建设税和教育费附加又是如何与增值税联系在一起的呢?实际上,这两种税费的设计初衷就是为了在增值税的基础上,进一步筹集资金用于特定的公共事业。城市维护建设税主要用于城市基础设施的建设和维护,而教育费附加则用于支持教育事业的发展。

这种设计逻辑有其独特的优势。通过在增值税的基础上附加征收,国家能够更高效地利用现有的税收征管体系,避免了重复征税和额外的行政成本。同时,这也确保了税收的公平性和透明度,因为增值税的征收范围广泛,几乎涵盖了所有的商品和服务。

城市维护建设税应纳税额是由纳税人实际缴纳的增值税、消费税税额决定的,其计算公式如下:

\( \text{应纳税额} = (\text{实际缴纳的增值税税额} + \text{实际缴纳的消费税税额}) \times \text{适用税率} \)

教育费附加的计算公式如下:

\(\text{应纳教育费附加或地方教育附加} = (\text{实际缴纳的增值税税额} + \text{实际缴纳的消费税税额}) \times \text{征收比率}\)

城市维护建设税及教育费附加账务处理

科目设置

企业在“应交税费”科目下设置“应交城市维护建设税”“应交教育费附加”“应交地方教育费附加”明细科目,其贷方登记应缴未缴的税费,借方登记已缴纳的税费,期末贷方余额为尚未缴纳的税费。

城市维护建设税的账务处理

1.计算应缴未缴的城市维护建设税时

借:税金及附加

贷:应交税费——城市维护建设税2.实际缴纳时

借:应交税费——城市维护建设税

贷:银行存款教育费附加的账务处理

1.计算应缴未缴的教育费附加时

借:税金及附加

贷:应交税费——教育费附加2.实际缴纳时

借:应交税费——教育费附加

贷:银行存款地方教育费附加的账务处理

1.计算应缴未缴的地方教育费附加时

借:税金及附加

贷:应交税费——地方教育费附加2.实际缴纳时

借:应交税费——地方教育费附加

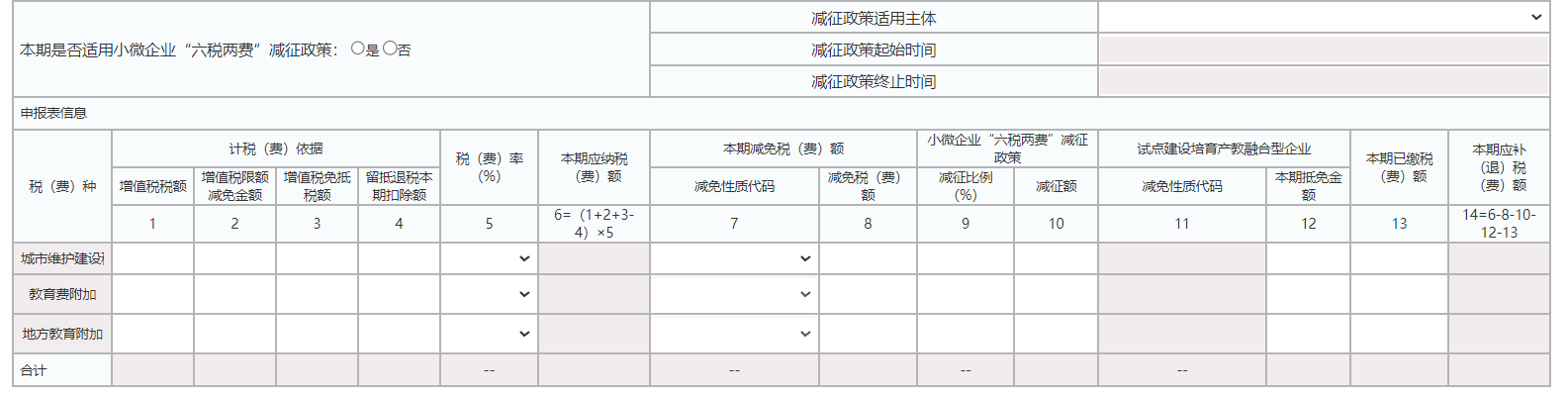

贷:银行存款《增值税及附加税费申报表(一般纳税人适用)》和《增值税及附加税费申报表附列资料(五)》

为了更好地管理和简化纳税人的申报流程,税务部门不断进行改革和优化。2021年8月1日,增值税与城市维护建设税、教育费附加、地方教育附加申报表的整合,标志着税务管理进入了一个新的阶段。

为什么要进行这样的整合呢?这不仅仅是为了减少纳税人的申报负担,更是为了提高税务管理的效率和透明度。

整合后的申报表更全面地反映了纳税人的销售情况和应纳税额的计算过程。申报表分为四个部分:销售额、税款计算、税款缴纳、附加税费,每一个部分都至关重要,缺一不可。而《增值税及附加税费申报表附列资料(五)》则作为补充说明,提供了更详细的数据支持,确保申报的准确性和完整性。

直通职场:增值税纳税申报风险自查

税务局通知,税务系统预警发现,企业2023年度增值税申报的收入与企业所得税申报的收入相差500万元多,需要自查写说明。

分析:在排除增值税和企业所得税申报错误的情况下,增值税和企业所得税申报的收入出现差异有以下情况。

1.增值税和企业所得税的纳税义务发生时间不一致。比如,预收款项先开具征税发票的。

2.申报的口径不一致。比如,企业销售使用过的固定资产,增值税申报是按照全额申报,企业所得税申报是按照净额(利得或损失)。

3.视同销售的口径不一致。比如,企业给员工提供了某项服务,依照36号文不需要视同销售交增值税,但是企业所得税需要视同销售。

企业应逐一检查账务,然后分析差异原因以及税法依据,逐项写出说明。这类预警,不一定就是税务风险。

任务实施

任务背景

2025年04月15日,丰森木业公司进行3月份增值税。

(销售业务和购进业务涉及相关业务单据、税表填写数据承接项目二任务一、任务二)

企业基本情况见 [企业资料-实训企业一]

任务要求

通过分析任务资料,完成《增值税及附加税费申报表(一般纳税人适用)》及附列资料和增值税减免税申报明细表完善、保存并申报。

说明:

1.已开票数据和发票勾选确认数据可通过“税务数字账户”查询;

2.通过“自动获取发票数据”将开票数据和勾选抵扣数据获取到申报表中;

3.如需进行价税分离计算,请先计算税额(保留两位小数),倒挤不含税销售金额。

任务分析

增值税一般纳税人(以下简称“一般纳税人”)依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内填报《增值税及附加税费申报表(一般纳税人适用)》、附列资料及其他相关资料,向税务机关进行纳税申报。

1.确定申报所属期:分析经济业务发生时间,按照纳税义务发生时间,按照一般纳税人纳税期限相关规定进行准时、准确记录应纳税额并纳税申报。

业务提示

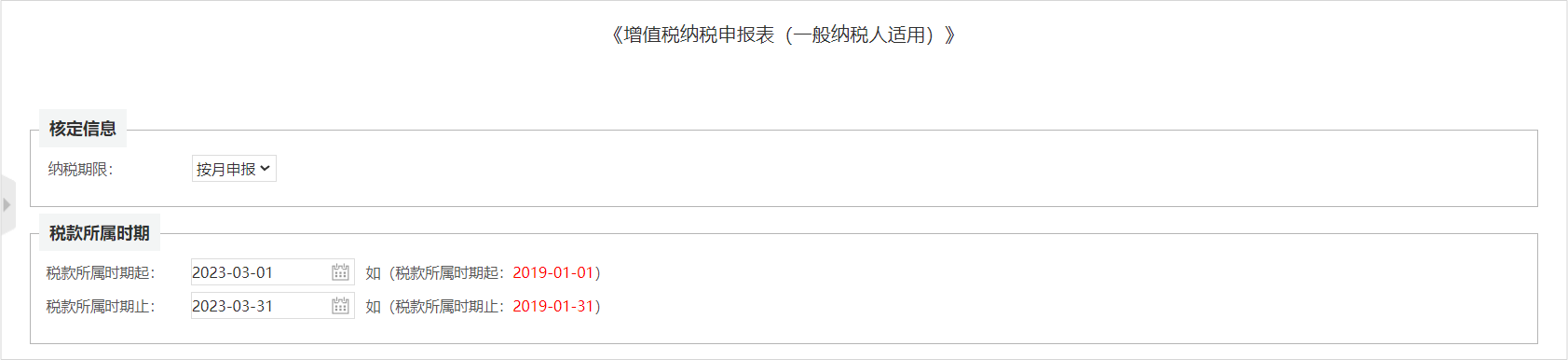

丰森木业属于一般纳税人,一般情况下按月进行纳税申报,销售业务发生在2025年3月,2025年4月15日进行申报的所属期为2025年3月1日-2025年3月31日。

2.明确税表填写顺序

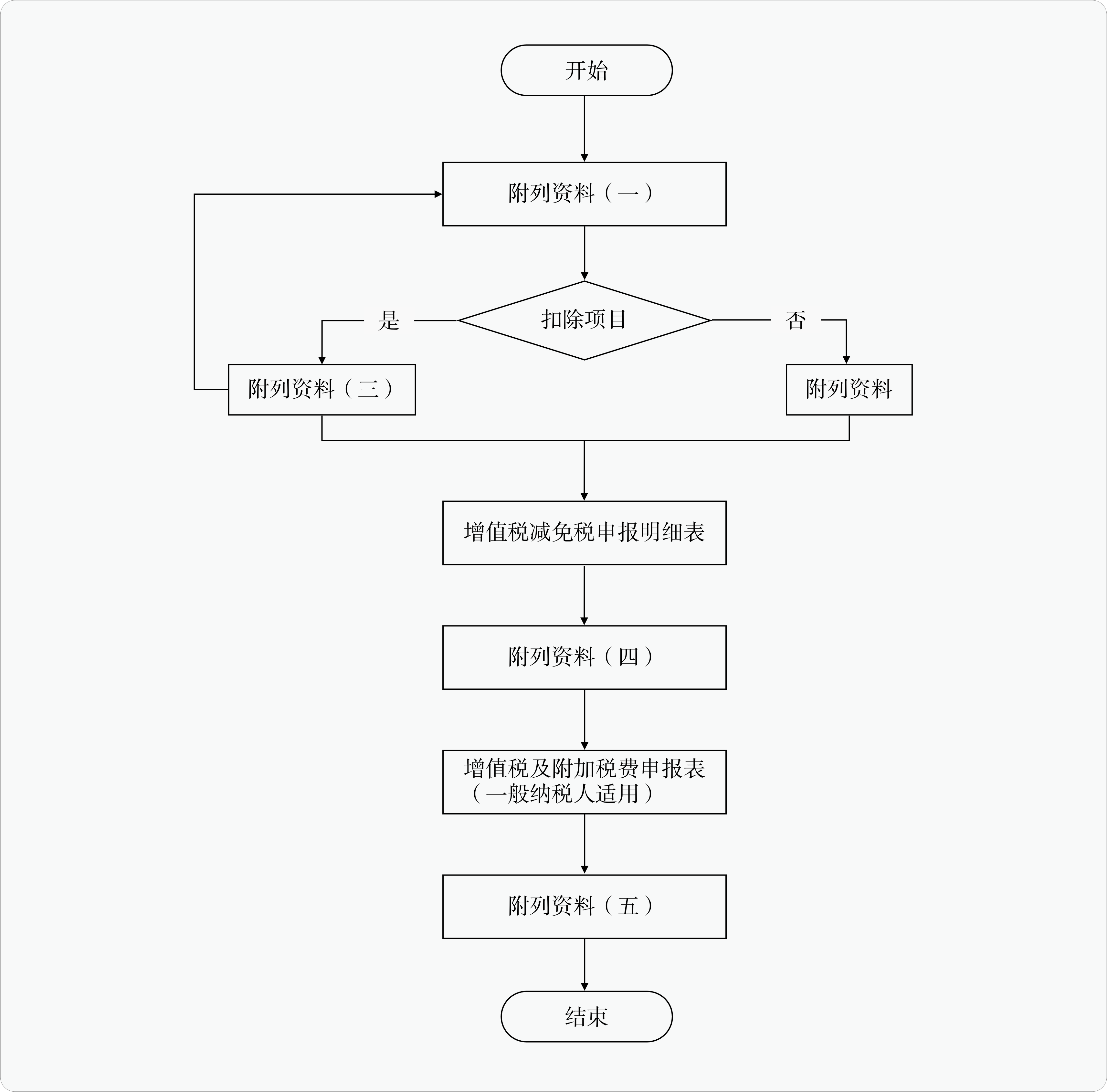

填写增值税申报表按照先填附列资料、再填主表的顺序完成所有申报表的填写。通常情况下国家税务总局电子税务局中的《增值税及附加税费申报表附列资料(一)》中“开具增值税专用发票”和“开具其他发票”相关数据和《增值税及附加税费申报表附列资料(二)》中“本期认证相符的增值税专用发票”相关数据可通过【自动获取发票数据】获取相应数据,其他项目填写需根据申报表表内及表间勾稽关系进行填写。

可参考下列填写顺序:

3.确定《增值税及附加税费申报表(一般纳税人适用)》申报表项目栏次数据:本表主要包括“销售额”“税款计算”“税款缴纳”和“附加税费”四部分,其中“销售额”“税款计算”两部分相关栏次数据主要来自《增值税及附加税费申报表附列资料(一)》《 增值税及附加税费申报表附列资料(二)》《 增值税及附加税费申报表附列资料(三)》《 增值税及附加税费申报表附列资料(四)》《增值税减免税申报明细表》,“附加税费”部分数据主要来自《增值税及附加税费申报表附列资料(五)》。

业务提示

填写在《增值税减免税申报明细表》“减税项目”中1%的抵减税额应在主表中“应纳税额减征额”记录。

4.确定《增值税及附加税费申报表附列资料(五)》申报表项目栏次数据:填写本表数据要考虑是否涉及优惠政策。

业务提示

1.丰森木业公司进行2025年3月份增值税及附加税费申报时,未进行2024年的汇算清缴,所以根据2023年汇算清缴结果,本期适用小微企业“六税两费”减征政策。

2.“城市维护建设税”税率依据经营所在地判断

任务操作

1.进入电子税务局,选择【税费申报及缴纳】-【增值税及附加税申报】-【增值税及附加税费一般纳税人申报】

2.选择【税款所属时期】-【下一步】

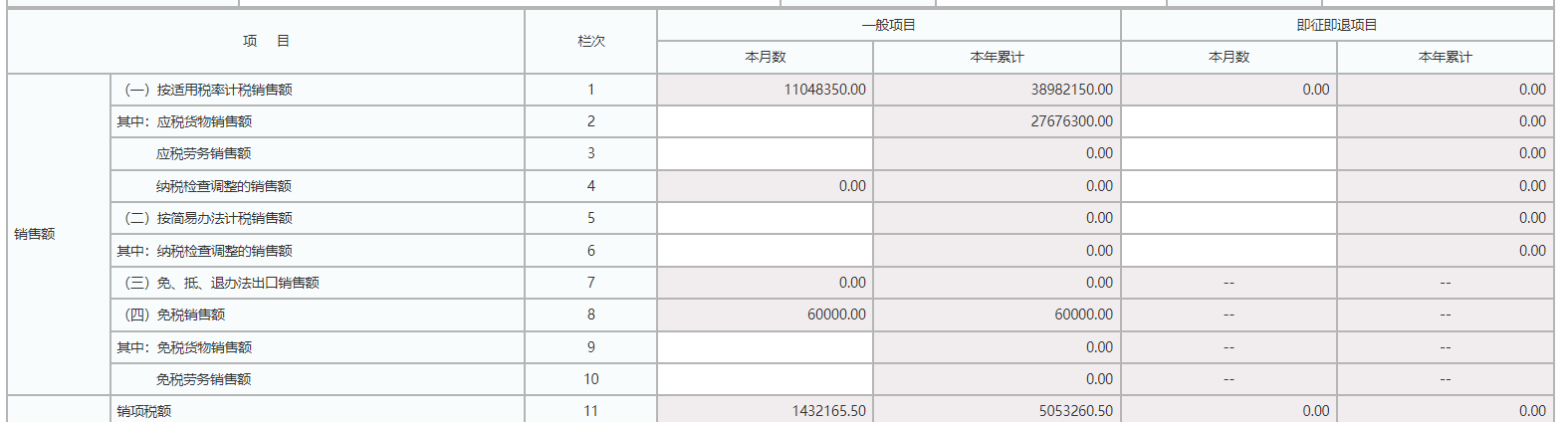

3.点击【自动获取发票数据】-【一键读取】-【确认】-【返回】,进项发票、销项发票数据自动生成相关申报表的部分数据。依次完善附列资料(一)、附列资料(二)、附列资料(三)、附列资料(四)、增值税减免税申报明细表,点击【保存】

操作提示

手动录入的相关数据与项目一任务一和任务二的税表填写的数据一致。

4.填写《增值税及附加税费申报表(一般纳税人适用)》并保存

操作提示

本表中“附加税费”部分需待《增值税及附加税费申报表附列资料(五)》填写保存后会自动同步至本表。

5.填写《增值税及附加税费申报表附列资料(五)》并保存

操作提示

若《增值税及附加税费申报表(一般纳税人适用)》发生修改,本表会重新计算,需重新保存生效。

6.依次保存全部税表,并点击【申报】

操作提示

申报完成以后,如需修改,点击【更正申报】-【申报表更正】,在申报表更正页面查询出需要更正的申报表进行修改,修改完成后点击【保存】-【申报】。

任务拓展

若丰森木业公司2023年度汇算清缴的结果确定为非小型微利企业,将2025年3月增值税及附加税费申报表中的哪些报表数据?

操作视频

一般纳税人增值税申报操作视频